季度财务报表和半年度财务报表均属于《企业会计准则第32号——中期财务报告》规定的中期财务报表,但季度报告的中期报告期为3个月,中期报告期为3个月。半年报为6个月,季报无需披露做财务报表的步骤,半年报需披露。

上市公司季度财务报表仅包括第一季度和第三季度的财务报表做财务报表的步骤,不单独披露第二和第四季度的财务报表。因为二季度和四季度的财务信息分别由《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式》(修订于2021)、《公开发行证券的公司信息》披露内容与格式指引第2号——年度报告的内容与格式(2021年修订) 这两个文件要求以半年度报告和年度报告的形式披露。

自2021年5月1日起,实施《信息披露管理办法》(2021年修订),不再要求上市公司披露季度报告信息。《公开发行证券的公司信息披露规则编制第13号——季度报告的内容与格式(2016年修订)》亦于同日废止。至此,法律、行政法规和部门规章三级不再对上市公司强制披露季度报告作出规定。证监会在修订《上市公司信息披露管理办法》时提到:根据新《证券法》的要求, 明确定期报告包括年度报告和中期报告,《信息披露办法》未明确季度报告的内容。证券交易所可以在其业务规则中明确披露要求,确保对投资者知情权的保护不减。

《上海证券交易所上市规则》(2020年修订)和《深圳证券交易所上市规则》(2020年修订)规定:

上市公司的定期报告包括年度报告、半年度报告和季度报告。

其中,年度报告应在每个会计年度结束后4个月内,半年度报告应在每个会计年度上半年结束后2个月内,季度报告应在3个月内每个会计年度结束前。编制和披露应在月底后1个月内和9个月内完成并披露。第一季度季度报告的披露时间不得早于上一年年度报告的披露时间。

参照2021年5月1日废止的《公开发行证券的公司信息披露编制规则第13号——季度报告的内容与格式(2016年修订)》:

季度报告的报告期是指季度初至季度末的三个月期间。

公司应准备季度报告的附录。公司应当按照《会计准则》的规定披露报告期末的比较合并资产负债表、年初至报告期末的比较合并利润表和比较现金流量表。企业”及中国证监会发布的相关信息披露规范。,并注明是否经过审核。

季度报告中的财务报表已经审计的,公司应当披露审计意见的类型;注册会计师出具非标准审计报告的,公司还应当披露审计报告的正文。

因此,在实践中,上市公司一、三季报一般披露以下8项声明:

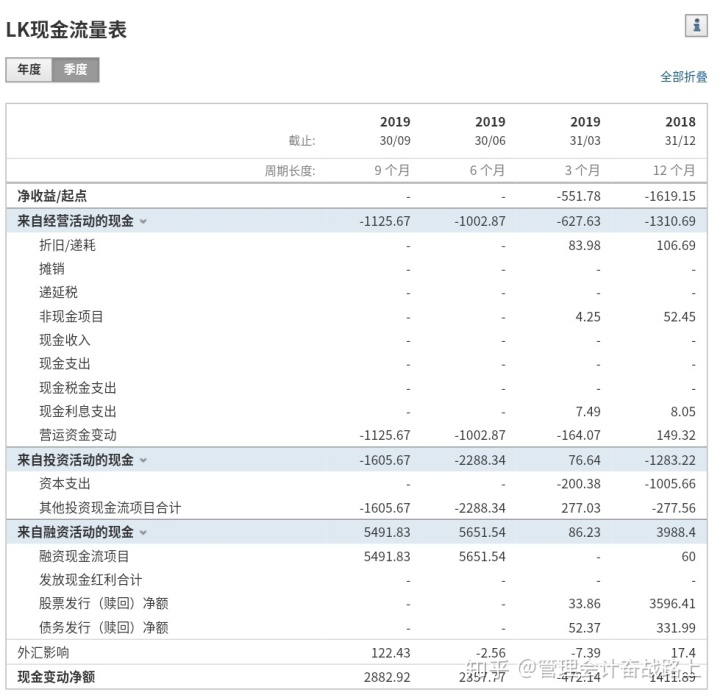

合并资产负债表 母公司资产负债表 报告期合并利润表(跨度3个月) 母公司报告期利润表(跨度3个月) 年初至报告期末合并利润表(跨度) 3 个月或 9 个月) 母公司年初至报告期末的利润表(跨度 3 或 9 个月) 年初至报告期末的合并现金流量表(跨度 3 或 9月)母公司年初至报告期末的现金流量表(跨度3或9个月)