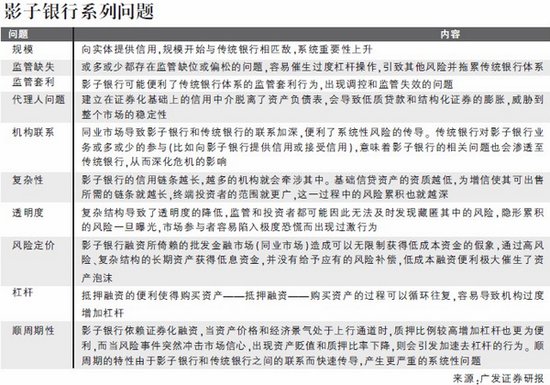

资管新规打破刚性兑付后,信托逾期日趋常态化,投资者与信托公司、代理银行之间的纠纷也层出不穷。在信托违约的情况下,经常会出现不符合银行在信托产品分销中的运作等问题。一旦信托逾期,银行作为托管人或监管人,容易与投资者发生纠纷。

那么,在合同中写明“免责条款”的银行真的需要对投资者承担赔偿责任吗?

谈论好处,而不是风险

许多投资者表示,如果他们不信任银行,就不会购买他们出售的信托产品。部分投资者虽然购买了信托产品,但自己并不了解信托理财产品的风险。

这是什么产品?

中国信托业协会表示买平安信托安全吗,信托按照“受托、代管”的经营宗旨管理财产。信托公司承担管理责任,收取手续费及佣金。它不保证信托的本金不会丢失,也不保证最低收入。“信托收益率是浮动的,相对存款风险较高,主要服务于具有一定风险承受能力的高净值客户。”

但在实际销售过程中,金融投资者不一定对此类产品的风险有足够的认识。

在记者收到的其他爆料中,平安银行也被指控存在此类违规行为。“当时,如果平安银行可以尽职尽责地向我解释产品风险,解释说‘永续债’的本金没有具体的还款日期,最多只有利息,没有抵押,是纯信用贷款。 ,我绝对不会买,是高风险产品。” 平安银行私人银行投资人周文(化名)告诉记者,平安银行南京分行一位理财经理告诉他,华夏幸福永续债的产品非常安全,发行时间长。时间,保本保息,一直安全赎回,平安银行是华夏幸福的第二大股东,如果有问题,

一位投资者的理财经理曾告诉她,“风险条款只是为了应对监管要求而列出的”。

在销售过程中,销售人员往往暗示产品保本保利,只承担风险作为单程。中国互联网协会法制行业委员会副秘书长、中国消费者协会律师胡刚表示,商业银行应当依法代理销售信托产品。规定加强投资者适当性管理,充分揭示委托产品风险,审慎制定和使用标准合同,积极妥善处理纠纷,依法合规经营。

“引导”用户获得更高的风险评级

除了信托产品的风险披露不足外,记者发现,由于大部分信托产品的风险等级较高,且只适合特定的投资对象,因此对购买者设置了一定的门槛。为了发行票据,银行销售人员经常引导投资者提高风险评估水平,这也是银行销售信托产品时最常见的违规操作之一。

中国银保监会发布的《商业银行理财业务监督管理办法》规定,商业银行只能向投资者销售风险等级等于或低于其风险承受能力的理财产品,并在销售文件中明确注明该产品适合销售。在销售系统中设置销售限制措施。同时,《商业银行理财产品销售管理办法》第九条规定买平安信托安全吗,商业银行在销售理财产品时,应当遵循风险匹配原则,

虽然监管部门明文禁止,但“逆风而行”的销售人员也不例外。

一位投资人告诉记者,在首次购买该产品时,平安银行理财经理将其风险评级“定”为成长型,后又两次将风险评级“调整”为成长型,“直接导致”原来无法购买产品。” 我已成为华夏幸福永续债高风险产品的‘合格投资者’。”

也有投资人表示,如果销售的产品超过风评级,客户经理会要求她重新做风评级,“做”一个更高的评级,以满足购买的需要。

此外,一些银行在销售过程中故意夸大恐慌性抢购气氛,在信托风波后经常被投资者起诉。

谁的责任?

从记者接获的多起信托维权逾期案件来看,浦发银行、平安银行等代理银行是投资者诟病的主要对象。虽然代销过程中经常出现不合规的情况,但银行会在传单和合同中写免责条款,免除责任。

但投资者认为,购买信托是“出于对银行的信任”,希望银行承担责任,拿出切实可行的解决方案。

投资人购买信托产品后,若信托逾期,应如何维权?成功的可能性有多大?

记者咨询了北京京师律师事务所合伙人罗继刚。罗继刚表示,如果能够证明存在以下情形,可能对投资者有利:“一是银行因自身过错侵犯他人民事权益的,应当承担侵权责任。二是银行应当承担侵权责任。”银行对格式合同条款中的规定予以豁免。主要义务、除对方主要权利外的条款无效,对格式条款的解释存在争议。如果有两种以上的解释,一种解释不利于当事人提供格式条款的,应当制定以保护弱者。”

罗继刚解释说,“要不要承担责任,要看有没有过错,免责条款不能免除他的责任。”

不少投资者在信托产品逾期后,遭遇银行与信托公司相互推卸责任。事实上,只要满足相应条件,投资者其实可以要求任何一方承担赔偿责任。《九民纪要》第七十四条明确规定,金融产品的发行人或者销售人未履行尽职调查义务,导致金融消费者在购买金融产品过程中遭受损失的,金融消费者可以要求发行人承担赔偿责任,也可以要求金融产品的卖方承担赔偿责任,

战略律师事务所高级合伙人岳红律师表示,维权可以从以下几个方面考虑:

一是信托公司是否履行好管理人义务。例如,信托合同中约定某些事项需要得到受益人的同意。在这种情况下,信托公司应当召集受益人会议,按照表决规则作出决议。超出本流程处置和管理信托产品的,信托公司未履行良好管理人义务,应当承担相应责任;又如信托公司是否履行了如实披露信托计划相关信息的义务等。

二是托管银行(或托管银行、监管银行)是否按照托管协议、托管合同或资金监管合同约定的资金用途使用资金,资金是否明显偏离资金用途。资金。应承担相应的责任。

房地产信托的高风险

2021年信托业延续“破刚换”的局面,违约事件时有发生。值得注意的是,房地产板块仍是信托行业违约重灾区。据不完全统计,2021年房地产信托违约事件105起,约占信托产品违约总数的38.32%,涉及金额880.7.4亿元,约占行业违约总额的74亿元。60.金额的92%。近期,大型房企的风险暴露,让不少信托公司踩雷,如金谷信托、华宝信托、西藏信托、华润信托、中信信托等,华夏幸福。