继一周前“奔私”后首度露面的董承非,在3月31日再度现身直播平台,与投资者进行交流。

在前次路演中,董承非对今年的市场进行了展望,并且分析了硬科技、港股等板块的投资机会。而在此次交流中,董承非则是回顾了他职业生涯所经历过的A股市场,分析了过去5年行情的主线,也分享了对投资者的建议。

他认为,市场90%的时候是没办法判断的,可能只有不到10%的时间有明确的观点,但不幸的是,现在市场的状况就属于90%的区间里,很难做明细的方向性判断。

不过他也表明,隆冬已过,市场其实已经将很多负面因素price in在股价里,不确定性因素肯定还有,大家仍能感觉到春寒料峭。但他觉得未来一段时间里面,会像2016、2017年资金大规模入市后或长或短的瓶颈期,市场渐渐地进入到了这种状况。

核心资产是本轮行情主线

在董承非看来,本轮行情是从2017年开始,在此之前A股属于同涨同跌,但是这轮行情里不同质地不同市值的公司差异非常大。

比如上证指数2007年的时候就是3000点,15年过去了上证指数还是只有3200点,表现比较弱。而中证500指数是代表中小板的,在这一轮行情里启动最晚,表现也不强。

在董承非看来,不同指数在不同阶段表现差异非常,用什么指数来衡量市场,这个维度也很重要。

他在判断市场到底是好还是差,主要用的是偏股基金指数,通过这个指数来判断基金整体上能不能给持有人赚钱。这个指数这一轮行情和沪深300指数比较接近,它是所有股票型和偏股混合型基金的中位数或者是加权平均益的这样一个概念。

董承非经常看的指数还有一个茅指数,是沪深两市最优秀的42家公司等权重的加权方式得出的指数。他指出,这个指数在这次行情中非常抢眼,2017年88%的收益,2018年微微回撤一下,2019、2020年都是接近翻番的收益,2021年略微回撤5%。比偏股基金指数、中证500、沪深300上证50都强。

所以,董承非认为,过去5年整个行情主线非常明晰,就是核心资产,优质+大盘是主要特征。

茅指数回撤幅度不大

董承非通过一张图更直观地展示了过去五年茅指数的强劲走势。,2017年初是在10万点左右,2021年1月最高的时候,是在78万点,这个涨幅是非常惊人的。2018年的调整,沪深300调整了20%多,但茅指数在2018年基本是一条水平线。所以他认为2018年调整只是在整体上涨行情中的一个中间休息,因为整个主线是没有变换的,非常明晰。

茅指数的后面的财务表现也是非常优秀,2017年以来茅指数过去5年的业绩增速远高于沪深300成分股,特别是2020年,中国享受到了非常大的疫情红利。

整个2020年,茅指数的42家成分股,总的业绩增速是77%,显着高于疫情之前的阶段。疫情之前茅指数的波动在20%左右,而从2021前三季度的数据来看,茅指数增速仍有接近30%的增长。所以说茅指数的成分股确实优秀,过去五年的业绩也很亮眼。

可以看到,在2017年行情起点的时候,茅指数的PE是15倍左右,到2021年最高达到40倍估值,整个板块估值水平得到了较大的提升。而目前的状况是,这个指数从高点回撤了30%左右,估值在27倍左右。这个水平比指数过去5年的平均值略微高一点点,平均值是24倍多。

可以说,目前在市场上,这个指数的估值仍然偏高,当然不是最高的,创业板指数的估值会更高一些。

从海通证券(600837)的统计数据来说,基本上无论从PE、PB还有很多行业的分布来讲,整个A股,相对来说,沪深300已经是处于历史偏低的估值水平,从数据中可以看到,很多行业也是处于从2013年以来低于中枢的位置。所以,茅指数虽然回撤幅度不大,但其他指数已经回撤到了估值偏低的水位。

目前为止资金还没有离开市场

从资金角度,董承非认为这轮行情是通过公私募基金大扩容的方式进入到市场的。现在公募基金规模有10万亿,而私募的规模也有七八万亿,虽然历史上他也曾遇到过公私募扩容,但是早年的规模跟现在比可以说是小巫见大巫。

市场扩容的背后,开放互通是重要的推手,外资通过陆港通的形式流入A股,这与2013-2015年通过杠杆的方式进入市场是截然不同的。

还有一个大背景是,近5年是伴随着中国“无风险收益率”单边下降的通道中,早年银行理财收益能达到6-7%的收益率,这原来对股市是一个制约。这5年我们打破刚兑的过程中,如果有前述的收益率,那肯定要承担一定的风险。

最后一点其实是一个意外,2021年中国制造业享受了疫情的红利,特别是龙头上市公司。美国政府救助力度非常大,美国很多人疫情时在家可能比上班拿的钱更多。这就形成了美国消费,中国制造的一个局面,这种收益都被各个行业的龙头公司享受到了。

董承非认为,目前为止,这些资金都还没有离开市场。

从公募数据来看,1、2月依然呈现净申购的情况,北向资金在过去5年流入量非常大。2022年截至3月初,北向略微有些反向流出,但这反向流出与前几年的流入比几乎可以忽略不计,北向资金可以看成一个平稳的状况。

此外,中国现在可投资的渠道的无风险收益率下降很多,真正无风险收益率不到3个点,场外投资机会欠缺。因此,到目前为止资金仍然没有离开市场。

业绩是影响市场最重要的因素

董承非表示,往后面看,影响市场的因素很多,包括政策面、资金面等。从广发证券(000776)的图中可以看到,从2006年以来万得全A指数和A股扣掉金融以外的利润增长情况,在大部分时候,这两条线是同步的,只是节奏上所有不同,有时候股市走在业绩前面一点,有时候业绩走在股市全面一点。唯一比较大的例外是在2013-2015年这一波行情,这两条线是分裂的,是向两个方向走的。回头看,2013-2015年这波行情其实是没有宏观基本面支撑的。

基于上述分析的很多因素董承非认为,往后看业绩是非常重要的变量。

在他看来,2022年的业绩整个趋势肯定是往下走的,但具体会变成什么情况,每个专业投资人都在不停调整自己的预期。其实大家对于今年各方面业绩增速处于下降的状况已经做好了准备,但是到底下降到什么程度,每个人都没有低,而在董承非看来,影响后面市场最重要的一个因素就是业绩。

他列举了几个当前市场的担忧,比如地产,一二月份的数据不太好看;还有疫情,不过他认为疫情对业绩的影响相对较短。疫情对业绩的影响可以看作为一次性的影响,更多地去注重长期的业绩。

还有油价,油价作为很多东西定价的锚,代表了大家对通胀的担忧。刚刚经历负油价,现在又回到100多块,市场观点也会发生巨大的变化。他认为,新能源是大势所趋,能源的价格可能取决于新能源进展的速度,没有达到营业点之前,有可能会维持在比较高的位置上。

董承非表示,上述罗列的市场担忧的因素,都没有明确的结论,但是更重要是股票市场到底反映了什么。

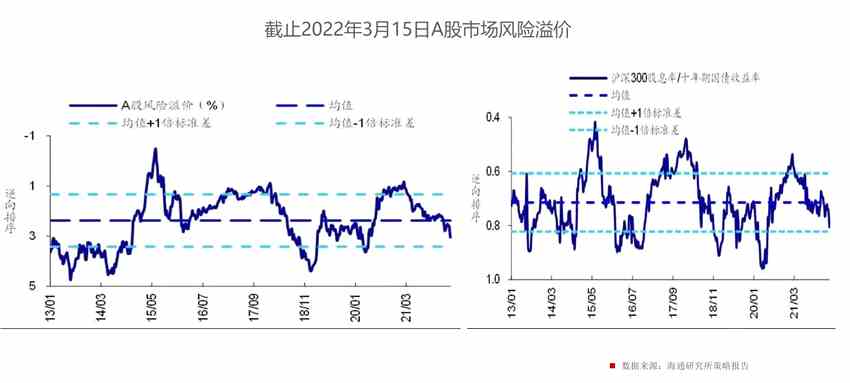

他引用了荀玉根博士团队的一个风险溢价概念,现在要看的是,市场的估值里price in了多少风险。他展示了两张研究报告里的图,截止时间是3月15日,就是最悲观的那天,整个风险溢价跟历史上比,全部都在均值以下。

董承非说,隆冬已过,市场其实已经将很多负面因素price in在股价里。但不确定因素肯定还有,大家仍能感觉到春寒料峭。未来一段时间里面,它像2016年 2017年资金大规模入市后或长或短的瓶颈期,他觉得市场渐渐地进入到了这种状况。

不建议非专业投资者此时卖出

在交流的接近尾声时,董承非也给投资者一个建议,非专业投资者不建议此时卖出。

他认为,每个专业投资者都有自己的框架和体系,对这些因素都有非常明确的认知,也会有纠错体系。最重要的是,专业投资者以这个为职业,把大量时间和精力耗在市场里面,所以会有明确的反思,感知市场变化。非专业投资者没有精力一直关注市场,没有办法离市场那么紧,信息要传达到非专业投资者耳中,需要半年到一年的时间。

他以此轮行情为例,这一轮行情2017年起点,但2020年很多非专业投资者才开始进入市场,非专业投资者了解市场有一个时滞。

从统计数据表明,大量投资者这一轮入市的时机其实不太好,大家买基金时看到过去几年收益是稳稳的幸福,结果掉坑里了,但是权益投资的特点就是波动很大。所以他不建议此时卖出,投资最忌讳的是高买低卖。这时候投资者一定要管理好自己的情绪,否则有可能剁在坑里。

最后,董承非给大家分享了一个小故事。“2020年疫情发生以后,过年开盘第一天指数跌幅非常大,那天我大量地买进。我们对疫情还停留在对非典的认知上,认为是短期的事情,那么疫情对估值的影响是可以忽略不计的。但回过头来看,我们当时对疫情的认识和看法是完全错误的,但我的动作却是对的当时那个时间点,根本不会想到后面的情况,也不知道中国制造反而迎来一波红利等,所以市场始终都有很多不确定因素。就像我最喜欢的电影《阿甘正传》里面说的 ,生活就像一块巧克力,你永远不知道会得到怎样的惊喜。”

“所以说,权益市场就是会面对不确定性,而专业投资者最重要的就是处理这种不确定性,我们也会对这种不确定性保持敬畏。”董承非如此总结道。