上海 2020 年 1 月 13 日 /美通社/ -- 上海交通大学上海高级金融学院 (Gaojin/SAIF) 三位教授的最新研究表明,基金销售平台推出的排名对投资者的影响力有重要影响。资金的选择。该决定起到了举足轻重的作用,更多的基金将倾向于购买排名靠前的基金。随着基金分销平台市场规模的增大,这样的购买习惯也将直接影响基金经理的市场运作,进而影响整个中国基金行业的生态。

随着中国互联网平台的迅速崛起和手机APP的海量应用,第三方平台已成为中国公募基金销售的主流渠道之一,并因其巨大的引流效应对传统生态造成了极大破坏基金行业和销售市场。震惊。金融产品的“消费者”可以通过手机APP轻松选择上千种不同的产品,而金融产品的“生产者”,甚至是小额、未知的资金,都可以通过平台触达整个客户群。

毫无疑问,第三方互联网平台可以提高技术效率。然而,平台能否帮助投资者实现更合理有效的资产配置?平台的出现将如何影响整个基金行业的生态?

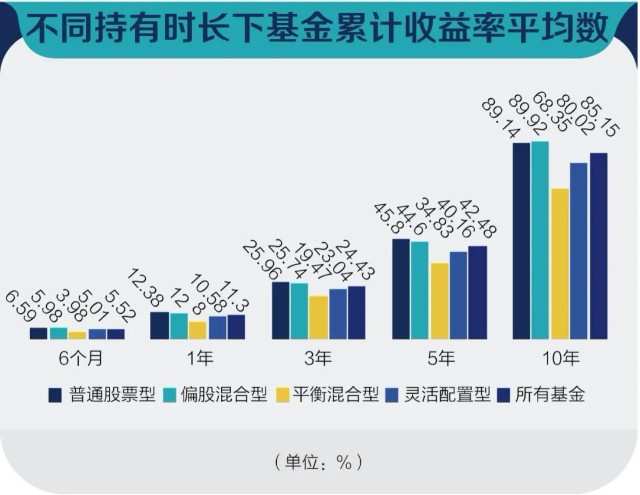

来自高进的两位青年学者洪玉荣和陆小萌,以及潘军资深教授,希望通过他们的研究来回答这个问题。他们选择了2008-2017十年间已成立两年以上的股票、混合动力和债券三类主动管理型基金,并在2008-2012年和2013-2017年两个时间段进行了比较。研究表明,第三方基金销售平台出现后,在第三方平台业绩排名前列的基金呈现“赢家通吃”的局面,这也导致了排名靠前的基金10% 的基金愿意为更多的资金冒险。业绩排名提升风险,基金公司内部品牌联动效应也减弱。

自2012年2月证监会开始向第三方机构发放基金销售许可证以来,第三方平台基金代理业务发展迅速。据不完全统计,截至2018年,第三方平台销售的基金已占基金销售总额的三分之一,而此前市场份额最大的银行已从60%降至目前的30%。一部分。并且随着平台应用场景和技术的不断完善,这一比例仍呈上升趋势。

研究人员表示,“对于投资者而言,平台的出现打破了原有基金公司壁垒形成的信息碎片化和偏见引导,从选择一家基金公司的几十种产品,到同时面对数千家不同公司的各种产品。同时,产品的选择确实拓宽了很多。但同时,由于产品过于丰富,对于缺乏专业投资经验的个人投资者来说,考虑因素更多地集中在平台所使用的指标上。默认。”

研究人员考察了支付宝、微信金融通等多家第三方平台,发现几乎无一例外,业绩排名被设置为默认基金安排,而投资者一般只浏览排名前几屏。资金习惯导致业绩排名。排名靠前的基金在平台上受到的关注远远多于排名靠后的基金。

“实际上,业绩只代表基金过去的业绩,并不一定与未来的收益形成关系,而费率的内在成本直接关系到投资者最终能获得多少收益。根据我们的样本,典型的股票/混合型基金的管理费在1%-1.5%左右,认购费在1%左右,标准差在0.5%左右,但是很多投资者我不会做计算的。”

这个以业绩为导向的排名会对基金行业产生怎样的影响?平台的出现将如何深刻影响整个基金行业的生态?根据高进教授的研究数据,影响主要体现在以下三个方面:

首先,在第三方平台出现后,资金的流入呈现出追逐“排行榜”的明显效果。业绩排名前 10% 的基金获得的资金流量是平台成立前的三倍以上。

股票型基金按业绩排名分组,各组资金流入率

在每个季度初,股票型基金按照过去12个月的表现分为十组,第10组代表过去12个月表现最好的基金,基金的平均基金计算季度 t 中的每一组。流入率。最后,将样本区间分为平台出现前(2008-2012)和平台出现后(2013-2017))两个时间段,计算这两个时间段内各组的平均资金流入情况期间。率。

图中曲线代表各组平均流入率,阴影区域代表95%置信区间。

具体来说,他们根据过去12个月的表现,将市场上积极管理的股票基金分为10组,其中1组表现最差,随后有所改善,10组表现最佳。年底资金流入。图中蓝线代表平台出现前(2008-2012年)的平均资金净流入率,红线代表平台出现后(2013-2017年)的平均资金净流入率。

可以看到蓝线很平,只有第十组略高于其他组,说明基金2008-2012年的表现与资金流入没有明显关系,前10名%有业绩的股票型基金有一定的净资本。流入,但每季度平均资本流入率仅为2.5%。相反,红线在9-10区间明显走高,说明2013-2017年顶级基金的表现与资金流入密切相关。排名前 10% 的股票基金的平均流入率大幅上升至每季度 19.2%。

混合型基金的“排行榜效应”也显着增强。

股票型基金按业绩排名分组,每组申购金额占当季申购总额的比例

在每个季度 t 开始时,股票型基金根据过去 12 个月的表现分为十组(第 10 组代表过去 12 个月表现最好的基金)。部分。图中红线代表好买网业绩,即每季度每组基金在好买网申购金额占好买网2015年季度总申购金额的平均值-2018 年。蓝线代表同期全市场各组基金申购金额占当季全市场申购总额的平均比例。绿线代表 2008-2012 年间的整个市场结果。阴影区域代表相应的 95% 置信区间。

好麦的数据也支持了这个结论。2015-2018年,平均有49.37%的好麦申购总额集中在表现最好的第十组基金,即榜单前10%的股票基金占总认购金额的近50%。同期,在整个中国股票基金市场,排名前10%的股票基金占股票基金认购总额的37.61%。在平台出现之前(2008-2012),整个股票基金市场前10%的股票基金只占股票基金认购总额的23.79%。

其次,平台显着的排名效应也对基金的激励机制产生影响买基金最大的平台,基金管理人愿意承担更多的风险以增加上市的可能性。

基金收入的主要来源是管理费。因此,一旦基金能够进入榜首,就可以获得更多的资金流向,从而增加管理费收入。为此,为了获得更多的资金流,排名相对靠前的基金开始加大投资组合的波动性,力争挤进前列。数据发现,第三方平台出现后,前10%的基金在上市前两个季度的日组合收益波动幅度增加了约11个基点,而其他基金没有组合同期波动。明显的变化。

他们举了一个简单的例子来说明这个逻辑:“假设市场上共有100只基金,其中基金A如果运作正常会排在第11位。此时,如果基金A主动增加自己的波动率投资组合性,那么基金会A有一定的概率会进入前十,但也有一定的概率会掉到前20。由于平台的出现主要影响头部流量,所以排名前十的基金会会有非常大的资金流入,但排名第11和第20的差距并不明显,所以平台出现后,排名较高的基金更有动力加大投资组合的波动性争取进入榜首位置,以获取更多流量。"

这可以通过将波动性进一步分解为系统性和非系统性风险来发现。在第三方平台出现之前,基金大多通过增强选股、选债等非系统性风险的能力来争取排名靠前;2012年之后买基金最大的平台,基金开始尝试使用各种手段,即主动承担更多的系统性风险来提升自己的排名。“虽然目前这方面的成果幅度不是很大,但这一现象的出现,在一定程度上说明平台是金融产品的重要销售渠道,其‘排行榜效应’可能导致一些意想不到的后果。”

三是平台营造了公平的竞争环境,一定程度上削弱了基金公司的品牌辐射和联动效应。

传统模式下,基金的资金流向很大程度上取决于所属基金公司的资源投入,就像滴滴出现之前一样,出租车司机需要高度依赖出租车公司。第三方平台的兴起使得所有公司的基金都在同一个平台上竞争,投资者更倾向于将每只基金与整个市场的其他基金进行比较,因此基金公司内部竞争排名变得不那么重要了。与此同时,同一公司内部资金相互依赖、相互引流的效应减弱,基金公司培育“明星基金”的动力也相应减弱。

数据显示,在平台出现之前,前10%的资金中有38%来自前十大基金公司;平台出现后,同组纳入的基金中,只有20%来自前十名基金公司。

平台效应正在影响我们经济和社会的方方面面。与其他行业一样,该平台让更多的投资者以更低成本、更便捷的方式参与金融市场。然而,与零售产品或出租车服务等其他产品相比,金融产品因其在金融资本配置中的特殊作用而显得尤为重要,其独特的信息敏感性和流动性使得金融产品难以监管。也很重要。

“风险和收益是金融产品权衡的重要因素。从货币资金到P2P贷款,平台对不同风险和收益的产品的作用会有所不同。希望我们的研究成果能够对金融产品有所帮助。”同时,希望监管机构和平台公司自身能够关注互联网平台模式对经济金融超越科技的影响,扬长避短。” 高进研究员快报。