天天基金观点:消息面,交通部发文推进道路客运行业转型升级。交通部发布《关于深化改革加快推进道路客运转型升级的意见(征求意见稿)》,到2020年,基本实现道路客运由传统产业向现代服务业的转变;全面建成道路客运智慧服务系统。

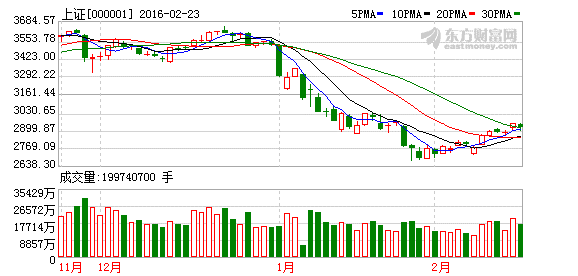

今日沪深指数涨幅收窄,上证指数低开后震荡上行,成交量未能有效放大。截止今日收盘,沪指报3293.23点,涨0.17点,涨幅5.57%,成交3348亿元;深成指报11042.13点,涨80.77点,涨幅0.74%,成交4316亿元;创业板指报2342.04点,涨25.26点,涨幅1.09%,成交1150亿元。

盘面上,今日沪深两市板块走势分化,但上涨板块多于下跌板块,其中输配电气、化纤行业、电子信息、木业家具、高速公路等板块涨幅较大;石油行业、银行、保险、煤炭采选、券商信托等板块涨幅较小。

天天基金投资策略:宏观层面上,央行周末推广注信贷资产质押再贷款试点扩围,可以释放7万亿资金量,有助于提振市场信心。技术面看,当前沪指仍然向上放量突破3200点平台,反抽确认后有望重拾升势。

在主题基金的配置上,前期重政策扶持的网络安全、新能源汽车持续仍然是短期投资主线;此外,前期超跌的优质蓝筹,风险已得以部分释放,在大盘企稳后也有望延续反弹。

买基金赚取超额收益基金代码基金简称今年以来收益手续费操作100056富国低碳环保混合123.80%1.50% 0.60%购买 开户购买000063长盛电子信息主题灵活113.12%1.50% 0.60%购买 开户购买519156新华行业灵活配置混合102.77%1.50% 0.60%购买 开户购买000663国投瑞银美丽中国混合89.98%1.50% 0.60%购买 开户购买000328上投摩根转型动力82.87%1.50% 0.60%购买 开户购买470009汇添富民营活力混合79.62%1.50% 0.60%购买 开户购买000124华宝服务优选混合75.47%1.50% 0.60%购买 开户购买519120浦银战略新兴产业混合73.78%1.50% 0.60%购买 开户购买,天天基金研究中心,截至日期:2015-10-12

市场走势

板块涨跌幅

板块涨跌幅

基金观点

基金观点

博时基金:市场明显改善趋势继续转多

一、宏观策略部观点:《市场明显改善,趋势上继续转多》 (宏观策略部总经理魏凤春)

节后A股跳空走高,主要股指普遍上涨,中小盘股指表现相对更优,创业板指领涨,一周上涨约6.4%。市场风格差异不大,呈普涨格局,大盘、高/低估值与重资产板块涨幅靠后,中小盘、中等估值与轻资产板块涨幅相对较大。海外主要股指普遍上涨,其中新兴股市与西欧股市涨幅居前。债市收益率总体下行,信用利差继续压缩。

国内的高频数据仍是地产一枝独秀。我们认为房地产和汽车政策调整是“稳增长”政策“边打边退”的表现,并且有迹象显示市场风格在对此做反应。外汇市场央行冲销压力9月明显下降,外汇市场逐渐远离市场的关注。

周期类行业对短期景气数据和政策做反应,反映了它们的股价驱动可能正在远离一些中长期的逻辑,但考虑到一些传统行业的收缩是很难避免的,从中期看周期类行业的收益将会相当有限。

从资金看,散户的资金流入仍然有限,海外做多A股的力量有所释放。节前存量资金明显抽离,节后有所回归,但投资者新开户持续低迷,散户交易参与率维持低位。EPFR数据小幅流出,沪股通节后流入约53亿元,但港股交易的内股ETF普遍转为折价。

从技术形态上看,市场明显改善,趋势上继续转多。创业板指、上证50指相对偏强,上证380、中证500与上证180指相对偏弱。科技、设备制造相对偏强,消费、金融地产、周期与工业服务等偏弱。

行业主题上,军工资产重组有进展,地方国企改革再获推进,应该有利于相关标的的表现。

和上周的看法一致,我们看好股票月内表现,结构上偏向成长。如果市场对稳增长做反应,则可将计就计,兑现周期收益并转配成长。行业配置上看多轻工制造、基础化工、农林牧渔和计算机。主题上仍然看好国企改革、新能源汽车。

二、权益投资观点:《预期偏乐观》(博时股票投资部总经理李权胜)

资本市场预期比较一致,偏乐观。核心原因:国内国外目前环境上比较宽松,导致海外股市近期在反弹。中国政府在实体经济在进行稳增长的一些措施。同时我们认为市场上涨的幅度与时间都会有一定限制。板块方面第一可以关注高估值有概念的成长股反弹,第二是配网,水利等等属于财政刺激方面的板块。此外还有医药板块。

三、债券市场观点:《利率债杠杆套息和交易价值继续体现》(博时信用债纯债债券基金经理张李陵)

上周债市继续上涨,国债利率平均下行7bp、银行间AAA级、AA级企业债、城投债利率平均下行2bp,中证转债指数上涨1.26%。上周交易所利率飙升主因股市大涨分流资金供给,但银行间受央行逆回购加码呵护、银行间货币利率保持低位。目前经济低迷,通胀风险较小,货币依旧宽松,预计回购仍然维持低位。长期看,随着人口红利消失和地产周期结束,预计GDP将持续维持低位。短期看,资金扫荡信用债后,利率债杠杆套息和交易价值继续体现。货币宽松未变,资金面整体无忧,但交易所资金面更易受股市影响,且货币宽松传导至交易所不如银行间直接和通畅,需警惕交易所公司债加杠杆风险,银行间则相对安全。股市受益于利率长期下行,而成本节约模式+去产能,未来企业盈利可能与经济下滑脱钩,这意味着股市仍有轮动机会。短期股市受海外带动回暖,转债或有反弹机会。

四、货币市场观点:《贬值预期明显改善》(博时月月薪定期支付债券基金经理魏桢)

央行副行长易纲表示,今年中国仍有望实现7%左右增速,人民币汇率不存在长期贬值的基础,将灵活运用多种货币政策工具,向市场提供充裕的流动性,实现货币信贷和社会融资规模合理增长。上周在岸和离岸人民币均升至8月以来新高,贬值预期明显改善,利好短期流动性。9月份以来经济通胀再度回落,打开降息空间,预计宽松货币政策仍将持续。中国正面临低利率敲门时。居民可选投资品种回报率全面下降,货币利率降至2.5%,1年存款1.75%,债券收益率趋降,货币基金收益率低于3%,理财收益率下行开启,房地产租金回报率不到2%。

基金要闻

四季度A股超跌反弹行情可期 偏股基金有望受追捧

创业板14个交易日涨近30% 成长风格基金涨幅惊人

前三季度公募基金业绩放榜 固收类产品业绩亮眼

场外资金觊觎反弹 公私募基金唱多A股大胆加仓

基金看市

延续阶段性反弹 公私募看好优质成长股机会

私募基金称市场还要反复磨底 部分机构谨慎减仓

公私募研判10月开门红:利空消退 结构性行情延续

免责声明:

本报告是天天基金网基于公开信息研究发布,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。