每周重点提示:

上周(10月8~10月9日)本周是十一长假后的首周,只有两个交易日,指数跳空上涨。截止周五收盘,沪指报收于3183.15点,距离3200点仅一步之遥。具体来看周四指数直接跳空高开3%,随后一直在高位横盘整理,周五延续周四升势继续上涨,但幅度有所减少,且成交量未能有效放大。截止周五收盘,上证指数周线较上周上涨。

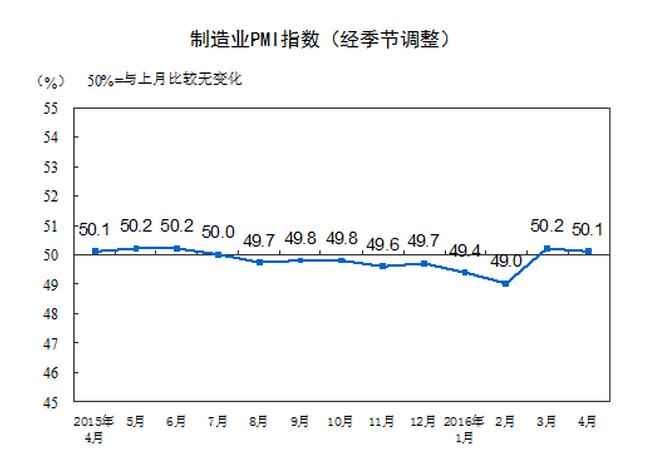

外盘大涨带动A股补涨,短期市场仍以结构性行情为主。十一休市期间,海外股市全线大幅上涨,道指4个交易日内上涨超3%,日经指数5个交易日反弹8%,恒指同样上涨近8%,毫无疑问,A股有补涨跟涨需求;宏观方面上看,国家统计局10月1日公布的数据显示,9月份,中国制造业PMI为49.8%,较上月回升0.1个百分点,在连续两个月回落后出现微幅回升。尽管9月PMI有所回升,但仍处于荣枯线之下,实体经济的回暖仍需时日,宽松政策亟待继续加码。短期来看,宏观经济企稳之前,整体性行情机会暂时难以出现,市场仍然将以结构性行情机会为主。

机构认为当前市场缺乏信心,短期内或仍以结构性行情为主。节后市场最大的特点还是缩量,虽然指数连续上涨,但是成交量始终未能有效放大。当前A股市场场内配资盘清理结束、美联储年内加息预期缓解,前期影响市场的利空因素正在逐渐消散,与此同时,央行降低房贷首付,三部门推行公积金异地贷款等刺激政策也陆续出台,然而投资者信心恢复需要时间。从资金的角度来说,市场流动性宽裕,A股并不缺钱,缺的是信心。

基金投资上,近期市场主题有望持续活跃。从最近政府一系列刺激性政策来看,互联网以及新能源汽车相关板块未来仍有一定的成长空间;其次,国内科学家屠呦呦获2015年诺贝尔生理学或医学奖后,引爆了投资者对青蒿素主题的投资热情,有望给医药股带来主题炒作,低位布局医药股正当时;再次,经过前期的下跌以及震荡固整,A股的估值优势开始显现,不少超跌优质股已经跌出了安全边际,券商、地产等优质蓝筹集中的板块中长线的投资机会正开始出现。

一、一周市场回顾

本周市场指数全线上涨,创业板指领涨,中小板指和深证成指涨幅也较大,沪深300指数和上证指数涨幅较小。截止10月9日,本周上证指数累计上涨4.2706%;沪深300指数累计上涨4.2826%;深证成指累计上涨5.5259%,中小板指累计上涨5.2187%,创业板指累计上涨6.4332%。(数据来源,东方财富Choice终端,天天基金研究中心)

行业板块方面,本周申万一级行业板块板块涨跌参半,涨幅来看,国防军工板块领涨,涨幅为3.88%其次是传媒、电气设备、通信等快板块,涨幅约为1%;钢铁行业领跌,跌幅为3.11%,家用电器、公用事业、非银金融板块跌幅较小,幅度约为1%。(数据来源,东方财富Choice终端天天基金研究中心)

行业板块方面,本周申万一级行业板块板块涨跌参半,涨幅来看,国防军工板块领涨,涨幅为3.88%其次是传媒、电气设备、通信等快板块,涨幅约为1%;钢铁行业领跌,跌幅为3.11%,家用电器、公用事业、非银金融板块跌幅较小,幅度约为1%。(数据来源,东方财富Choice终端天天基金研究中心)

从市场风格指数看,截止10月9的一周,中小板走势明显强于主板,同期来看,创业板走势强于权重板块。(数据来源,东方财富Choice终端,天天基金研究中心)

从市场风格指数看,截止10月9的一周,中小板走势明显强于主板,同期来看,创业板走势强于权重板块。(数据来源,东方财富Choice终端,天天基金研究中心)

本周全球市场热情回升,全球股市全线上涨。美国市场三大指数中道琼斯指数领涨,上涨3.71%,纳斯达克指数和标普500分别上涨2.61%和3.25%;欧洲市场上,德国DAX指数领涨,涨幅为5.69%,其次是法国CAC指数,涨幅为5.44%,英国富时100指数涨幅最小,幅度为4.67%;亚洲市场上,恒生指数和日经指数分别上涨4.43%和4.03%。(数据来源,东方财富Choice终端,天天基金研究中心)

本周全球市场热情回升,全球股市全线上涨。美国市场三大指数中道琼斯指数领涨,上涨3.71%,纳斯达克指数和标普500分别上涨2.61%和3.25%;欧洲市场上,德国DAX指数领涨,涨幅为5.69%,其次是法国CAC指数,涨幅为5.44%,英国富时100指数涨幅最小,幅度为4.67%;亚洲市场上,恒生指数和日经指数分别上涨4.43%和4.03%。(数据来源,东方财富Choice终端,天天基金研究中心)

二、市场重要信息整理

二、市场重要信息整理

8月份规模以上工业增加值同比实际增长6.1%,不及预期的6.5%,但比7月份上升0.1个百分点。41个大类行业中有39个行业增加值保持同比增长,半数以上工业产品产量增速加快或持平。

值得关注的是,高技术产业继续加快增长。8月份,高技术制造业生产增长10.5%,比7月加快0.9个百分点,高于规模以上工业4.4个百分点。其中医药制造增长10.3%,电子及通信设备制造增长12.6%,信息化学品制造增长10.3%,增速都持续加快。电力热力生产和供应、汽车制造等行业生产增速有所回升,高技术产业继续加快增长以及作为对比基数的去年同期工业增速为全年低点等,是工业生产增速略有回升的原因。(数据来源,东方财富Choice终端,天天基金研究中心)

本周银行间资金面整体走势平稳,维持在小区间内窄幅运行,当前实体经济表现持续萎靡,预期未来管理层还将降准降息,货币政策仍有宽松预期。

本周银行间资金面整体走势平稳,维持在小区间内窄幅运行,当前实体经济表现持续萎靡,预期未来管理层还将降准降息,货币政策仍有宽松预期。

来自全国银行间同业拆借中心的数据显示,截至10月9日,上海银行间同业拆放利率(Shibor)隔夜品种报1.9060%;7天期利率报2.4000%;14天期利率报2.7500%;1月期利率报3.0950%。(数据来源,东方财富Choice终端,天天基金研究中心)

三、市场情绪指标

三、市场情绪指标

从二级市场行业资金流向来看,截止10月9日的一周,市场资金净流入板块多于净流出板块;其中计算机、非银金融、有色金属、农林牧渔等板块资金净流入较多;化工、医药生物、交通运输、传媒等行业资金流出较大。(数据来源,东方财富Choice终端,天天基金研究中心)

从融资融券余额的数据来看,本周融资额与融券额同时缩减,融资融券总金额继续下降,继续维持在历史较低位置。

从融资融券余额的数据来看,本周融资额与融券额同时缩减,融资融券总金额继续下降,继续维持在历史较低位置。

2015/10/8—2015/10/9期间内,融资融券市场活跃度有所回升,融资额开始多于融券额,回到九月中旬的水平。当日期间融资买入额703.50亿元,期间融资偿还额548.65亿元,融资融券余额合计1252.15亿元。(数据来源,东方财富Choice终端,天天基金研究中心)

四、天天基金投资策略

四、天天基金投资策略

上周(10月8~10月9日)本周是十一长假后的首周,只有两个交易日,指数跳空上涨。截止周五收盘,沪指报收于3183.15点,距离3200点仅一步之遥。具体来看周四指数直接跳空高开3%,随后一直在高位横盘整理,周五延续周四升势继续上涨,但幅度有所减少,且成交量未能有效放大。截止周五收盘,上证指数周线较上周上涨。

十一休市期间,海外股市全线大幅上涨,毫无疑问,A股有补涨跟涨需求;短期来看,宏观经济企稳之前,整体性行情机会暂时难以出现,市场仍然将以结构性行情机会为主。

机构认为当前市场缺乏信心,短期内或仍维持结构性行情。节后市场最大的特点还是缩量,虽然指数连续上涨,但是成交量始终未能有效放大。当前A股市场场内配资盘清理结束、美联储年内加息预期缓解,前期影响市场的利空因素正在逐渐消散,与此同时,央行降低房贷首付,三部门推行公积金异地贷款等刺激政策也陆续出台,然而投资者信心恢复需要时间。从资金的角度来说,市场流动性宽裕,A股并不缺钱,缺的是信心。

?基金投资上,近期市场主题或将持续活跃。从最近政府一系列刺激性政策来看,互联网以及新能源汽车相关板块未来仍有一定的成长空间;其次,国内科学家屠呦呦获2015年诺贝尔生理学或医学奖后,引爆了投资者对青蒿素主题的投资热情,有望给医药股带来主题炒作,低位布局医药股正当时;再次,经过前期的下跌以及震荡固整,A股的估值优势开始显现,不少超跌优质股已经跌出了安全边际,券商、地产等优质蓝筹集中的板块中长线的投资机会正开始出现。

1、基金申购策略

牛市策略:20%活期宝,20%债券型基金,30%股票型基金,30%指数型基金。

平衡市策略:30%活期宝,40%债券型基金,30%股票型基金。

熊市策略:50%活期宝,30%债券型基金,20%优质股票型基金。

2、具体资产配置建议

现金部分:建议投资活期宝,比如①易方达天天理财货币A(000009),②嘉实货币A(070008)。

偏股基金基金代码基金简称近一年收益手续费操作040035华安逆向策略混合71.21%1.50% 0.60%购买 开户购买000471富国城镇发展股票58.67%1.50% 0.60%购买 开户购买000083汇添富消费行业混合47.28%1.50% 0.60%购买 开户购买,天天基金研究中心,截至日期:2015-10-09

债券基金基金代码基金简称近一年收益手续费操作000616上投摩根优信增利债券32.45%0.80% 0.60%购买 开户购买270048广发纯债债券A16.32%0.80% 0.60%购买 开户购买,天天基金研究中心,截至日期:2015-10-09

五、一周场外基金业绩表现

一周股票型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%161031.OF工业49.8513165525.OF基建工程-0.1000161123.OF重组分级9.6270001397.OF建信精工制造指数增强-0.0100167503.OF一带分级9.0909001162.OF前海开源优势蓝筹股票A0.0000161122.OF生物分级8.1918001528.OF诺安先进制造股票0.0000000513.OF富国高端制造行业股票7.9639001638.OF前海开源优势蓝筹股票C0.0000一周混合型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%001518.OF万家瑞兴45.4431001519.OF建信鑫裕回报灵活配置混合-0.8580001379.OF景顺长城领先回报混合C14.3141001465.OF国金鑫运灵活配置-0.4615000966.OF中邮核心科技创新灵活配置混合12.2744001728.OF银华战略新兴灵活配置定期开放混合发起式-0.1000001215.OF博时沪港深优质企业基金8.6771001602.OF鑫元鑫新收益灵活配置混合C-0.0995000545.OF中邮核心竞争力灵活配置混合8.6176001354.OF广发聚康混合C-0.0950一周债券型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%000003.OF中海可转债债券A1.3974163825.OF中银互利-0.3653000004.OF中海可转债债券C1.3853070026.OF嘉实信用债券C-0.2326000005.OF嘉实增强信用定期债券0.0000001819.OF兴全稳益债券-0.2000000007.OF鹏华国企债债券0.4136000624.OF华富恒财分级债券B-0.1721000014.OF华夏聚利债券0.0890070025.OF嘉实信用债券A-0.1530一周QDII基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%001481.OF华宝兴业标普油气上游股票美元(QDII)22.6829001768.OF华宝中国互联股票美元(QDII)-84.2799162411.SZ华宝油气21.6573000041.OF华夏全球股票(QDII)0.0000163208.SZ诺安油气13.4590000043.OF嘉实美国成长股票(QDII)人民币0.0000510900.SHH股ETF8.9735000044.OF嘉实美国成长股票(QDII)美元现汇0.0000160717.SZ恒生H股8.4702000049.OF中银标普全球资源等权重指数(QDII)0.0000一周货币基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%000846.OF中融货币C0.1704000657.OF银华活钱宝货币A0.0000000847.OF中融货币A0.1678000658.OF银华活钱宝货币B0.0000080011.OF长盛货币0.1486000659.OF银华活钱宝货币C0.0000000748.OF广发活期宝货币0.1145000660.OF银华活钱宝货币D0.0000000902.OF国开货币B0.0940000661.OF银华活钱宝货币E0.0000一周短期理财基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%511880.SH银华日利0.0281000009.OF易方达天天理财货币A0.0000000009.OF易方达天天理财货币A0.0000000010.OF易方达天天理财货币B0.0000000010.OF易方达天天理财货币B0.0000000013.OF易方达天天理财货币R0.0000000013.OF易方达天天理财货币R0.0000000198.OF天弘余额宝货币0.0000000198.OF天弘余额宝货币0.0000000203.OF国富日日收益货币A0.0000

、东方财富研究所,截止日期:2015-10-9

风险提示:

本申购建议由东方财富证券研究所提供,仅供参考,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。

上海东方财富证券研究所有限公司