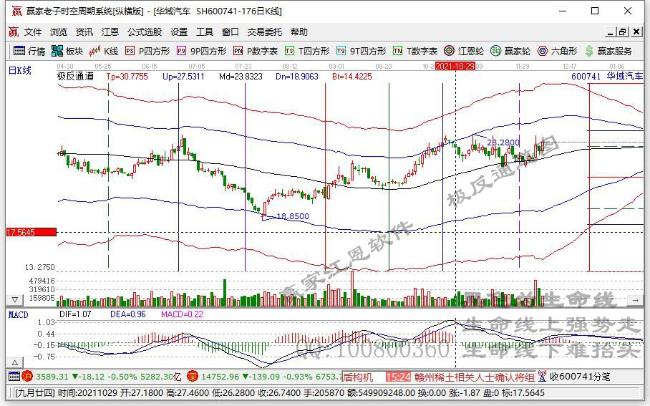

交易型基金投资策略:好牛借力上新阶,配置风格偏蓝筹

好牛借力,再上一级。又是一个忙碌的周末。4000点上方投资者神经本来就敏感,偏偏周末连续出台政策,还是多空交织的,“有一种多空搏杀可以不用开市,有一种剧烈调整可以周末完成”,这句调侃真是这个周末完美的写照。3月来宏观政策、股市基调、资金入市全是正面因素,市场快速上涨,上证1个月涨了1000点。证监会两融新政暂不代表全面调控股市,央行降低存款准备金率1个百分点,力度超预期,借力政策暖调,牛市望继续上行,再上一级。本轮牛市背景是管理层借助资本市场实现改革转型,二战后海内外牛市指数涨10-20倍,终结于主导产业发展动力耗竭,中国转型才开始,资产配置搬家才开始,长期看牛途还很长。牛市的中期调整多由管理层调控股市、宏观政策调整、海外金融风险导致,相比3月初市场热度已大幅上升,密切跟踪股市政策,市场上涨千点后波动会加大。现阶段金融地产等上证50更优,降准再添利好。主题继续看好大上海、大环保。

上周央行于公开市场进行200亿元逆回购操作,累计净回笼资金150亿元,连续两周实现资金净回笼。资金面继续趋松,银行间7日质押式回购利率从前周五的3.03%下降到上周五的2.92%。本周公开市场共有200亿资金待回笼,全部为前期投放逆回购,数量比上周减少300亿元。本周债券发行规模为2678.30亿元,比上周增加约1000亿元,其中利率债1210亿元,信用债1468.30亿元。本周债券到期规模为3092.59亿元,比上周增加约800亿元。上周债市迎来反弹,各券种均有不同程度上行,前期跌幅较大的利率债反弹力度较强。债市反弹的原因在于新公布的一系列宏观经济数据大幅低于预期,尤其是工业增加值数据,另外,央行再度下调逆回购利率,缓解了市场对于债市的忧虑。不过我们依旧不认为债市的投资机会已经到来。首先,随着美国加息预期的延后,美元指数回落,大宗商品价格开始反弹,增加了输入性物价压力。其次,总理表态不反对量化宽松,同时也希望看到人民币贬值,由此产生的政策组合只能是更加积极的财政政策,对市场利率具有上提作用,相应的也抑制了债券收益率下行空间。高票息信用债以及短久期债券仍然是我们主推品种,建议投资者按奈住心情,等到更好的投资机会再行加仓。

上周市场经历住了中证500以及上证50期货上市、新股密集发行的多重考验,周四周五都以百点左右的涨幅证明了牛市神马都是浮云。但周五收盘后证券业协会、基金业协会以及沪深交易所四部门突发促进融券业务发展事项的公告,做空限制的放宽将使得市场短期承压,此外,周五的新闻联播中再提推进股票发行注册制,也使得小票的承压加大。不过周六证监会发布了紧急澄清,称促进融券业务发展是落实新“国九条”要求的举措,不是所谓的鼓励卖空,更非打压股市,加上央行周日发布再度降准,从一定程度上极大的对冲了利空。我们认为长期市场看多趋势维持,牛市中的调整都是上车的机会,如果下周出现较大幅度的调整,投资者可继续加仓。在品种的选择上,我们继续维持偏大盘的风格,无论是两融范围的放开还是注册制,对于小盘股的杀伤力都远高于大盘蓝筹,组合中继续推荐银华中证90B以及富国国企改革B。此外,关注即将临近向上到点折算的国泰国证房地产以及富国中证军工的事件性投资机会。海通证券股份有限公司